Tijdelijke werkloosheid: is een aanvulling mogelijk?

Gepost op 23 april 2020Een werknemer die tijdelijk werkloos is (bijvoorbeeld door overmacht zoals Covid-19) verliest een aanzienlijk deel van zijn loon, gezien het plafond van 70% (normaal 65%) van een bruto loon dat beperkt is tot 2.754,76 euro/maand. Kan hij een aanvulling op de werkloosheidsuitkeringen ontvangen van zijn werkgever en zo ja, hoe wordt dit fiscaal en sociaal behandeld?

Niets staat in de weg om een bedrag aan een werknemer uit te keren boven wat de wet of de afspraken voorschrijven. Het is perfect mogelijk voor een werkgever om een werknemer die tijdelijk werkloos is – ongeacht de reden – een financiële aanvulling te geven, waarvan de hoogte en de betaalmodaliteiten volledig door de werkgever kunnen worden bepaald.

Geen sociale bijdragen

Vanuit het oogpunt van de sociale zekerheid voorziet artikel 2, derde lid, van de wet van 12 april 1965 betreffende de bescherming van de beloning (die de definitie van beloning voor de berekening van sociale bijdragen vastlegt) in een uitdrukkelijke uitsluiting voor vergoedingen die door de werkgever worden betaald "die moeten worden beschouwd als een aanvulling op de voordelen die worden verleend voor de verschillende takken van de sociale zekerheid."

Een dergelijke aanvulling heeft tot doel het verlies van arbeidsinkomsten of de toename van uitgaven te compenseren die het gevolg zijn van het optreden van een van de risico's die worden gedekt door de verschillende takken van de sociale zekerheid.

Dit is bijvoorbeeld het geval bij een vergoeding die wordt betaald als aanvulling op kinderbijslag, tijdkrediet of, in dit geval, een werkloosheidsvergoeding. Deze aanvulling is dus niet onderworpen aan sociale bijdragen, zowel voor het werknemersdeel (13,07%) als voor het werkgeversdeel (± 25%).

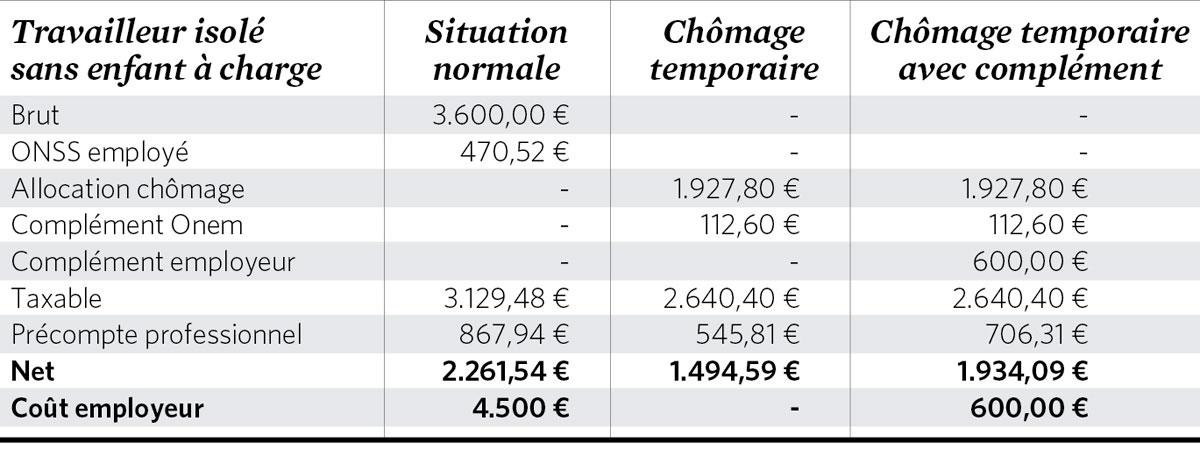

Ne pas dépasser le salaire net

La loi ne fixe en soi aucun plafond à un tel complément mais de longue date, l'ONSS défend une position restrictive au terme de laquelle le complément ne peut excéder le montant de l'allocation sous peine de perdre la nature de " complément " et donc l'exemption de sécurité sociale. Dans le cadre du Covid-19, l'ONSS a toutefois indiqué qu'elle accepterait les compléments pour autant que la somme nette de l'allocation et du complément ne dépasse pas le salaire net moyen du travailleur calculé en tenant compte uniquement du salaire brut (variable compris) soumis aux cotisations (donc sans les avantages en nature exonérés comme les chèques- repas). En outre, l'ONSS confirmait que, pour le mois de mars, le montant pourrait être plus élevé à condition de compenser la différence sur les mois suivants.

L'article 45 de la loi du 29 juin 1969 sur la sécurité sociale prévoit que le complément doit être accordé indistinctement à tous les travailleurs appartenant à une même catégorie. Toutefois la Cour de cassation a confirmé que le non-respect de cette obligation ne faisait pas perdre l'exemption. Evidemment, les travailleurs lésés pourraient agir en dommages et intérêts.

Belast als werkloosheidsvergoeding

Fiscaal gezien, tenzij het supplement als een gift wordt beschouwd, zal het onderworpen zijn aan dezelfde belastingheffing als de werkloosheidsvergoeding, wat betekent dat een belastingtarief van 26,75% op het supplement wordt toegepast. Het definitieve belastingtarief kan echter - belangrijk punt - hoger uitvallen, afhankelijk van de situatie.

Gezien het ontbreken van sociale bijdragen en het lage tarief van de voorheffing, kan een aanvullend bedrag van de werkgever helpen om het nettoverlies (exclusief de definitieve belasting) te verlagen, of zelfs te compenseren, afhankelijk van de middelen en de vrijgevigheid van de werkgever. Hierbij moet wel worden opgemerkt dat de werknemer echter de voordelen in natura, maaltijdcheques en vergoedingen voor onkosten verliest tijdens de werkloosheidsperiode.

In dit kader zal zo'n aanvulling van de werkgever zeker - voor de bedrijven die dat kunnen - een zeer gewaardeerd HR-beleidselement zijn voor de getroffen werknemers. Zeker gezien de grote flexibiliteit van de autoriteiten met betrekking tot de toepassing van tijdelijke werkloosheid.

Gelinkte publicaties

Vastzitten in het buitenland door de aanvallen in het Midden-Oosten?

Mag een werkgever een werknemer verplichten om artificiële intelligentie te gebruiken? (Trends, 17-07-2025)