Fiscale regeling voor impatriate werknemers: Een wijziging die bedoeld is om geld te besparen, maar België in werkelijkheid veel zal kosten, zowel financieel als qua internationale concurrentiepositie (Echo 18-1-2022)

Gepost op 3 februari 2022In 1983 voerde België via circulaire CI. RH.624-325.294 dd. 08.08.1983 een speciale regeling in voor expats om multinationals aan te moedigen zich in België te vestigen en buitenlandse kaderleden aan te trekken. Deze regeling beschouwt expat-werknemers als fictief niet-ingezetenen en biedt twee belangrijke voordelen: een belastingvrije expatvergoeding van €11.250 (€29.750 voor onderzoekers) en een vrijstelling van Belgische belasting op salarissen voor werkdagen in het buitenland.

Dit voordeel is vooral gunstig voor veel reizende kaderleden. Als ze niet langer fiscaal ingezetene zijn in een ander land, blijven hun buitenlandse inkomsten volledig onbelast.

Momenteel profiteren 20.000 werknemers van deze regeling.

Het nieuwe "speciale belastingregime voor impatriate belastingplichtigen en onderzoekers" treedt op 1 januari 2022 in werking, met een overgangsperiode van twee jaar voor de oude regeling.

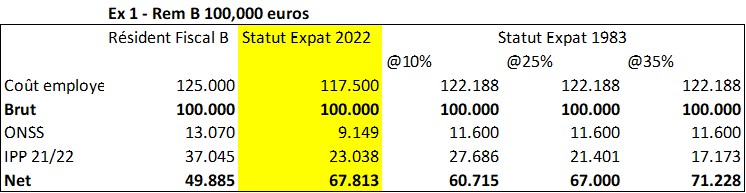

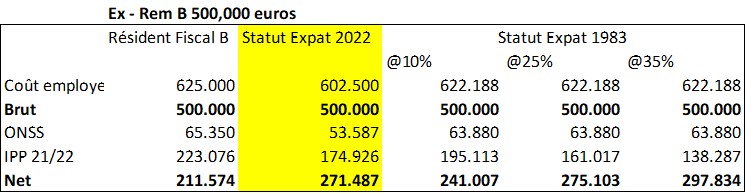

Dit nieuwe regime voorziet enkel in een expatvergoeding van 30% van het bruto salaris, met een plafond van €90.000. Berekeningen tonen aan dat het nieuwe regime netto vergelijkbaar is met het oude bij een vergoeding van €11.250 en een reispercentage van 25%. Op het eerste gezicht lijkt dit redelijk.

Berekeningen zijn uitsluitend ter illustratie.

Van de aangevoerde rechtvaardigingen is de enige die standhoudt budgettair, namelijk het "verkleinen van het verlies aan fiscale inkomsten," geschat op €34 miljoen. De andere (staatloosheid, verzoeken van advocaten en fiscalisten, risico's op discussies met de Commissie, enz.) zijn slechts afleidingen.

Een verontrustende onthulling in de voorbereidende werken erkent dat, hoewel het regime populair is en veel investeerders heeft aangetrokken, het "moeilijk is om de bredere economische gevolgen van de afschaffing van de oude regeling en de introductie van het nieuwe kader in te schatten." Welk bestuur neemt zo'n maatregel zonder het potentiële verlies te evalueren van bedrijven zoals Swift of Mastercard die mogelijk vertrekken?

Het vervangen van het reispercentage door een expatvergoeding betekent dat, terwijl vrijgestelde buitenlandse reissalarissen onderworpen waren aan sociale zekerheid, vergoedingen dat niet zijn. Dit creëert een aanzienlijk verlies voor de sociale zekerheid, geschat op tientallen of zelfs honderden miljoenen euro's.

De regering loopt het risico België's internationale positie te ondermijnen zonder inzicht in de impact op haar aantrekkelijkheid, alles om €30 miljoen te besparen—ervan uitgaande dat het aantal expats gelijk blijft, wat onzeker is.

L'Echo, 18 januari 2022

Gelinkte publicaties

Vastzitten in het buitenland door de aanvallen in het Midden-Oosten?

Mag een werkgever een werknemer verplichten om artificiële intelligentie te gebruiken? (Trends, 17-07-2025)