Régime fiscal pour travailleur impatrié : un changement qui doit économiser de l’argent mais en réalité va couter cher à la Belgique tant financièrement qu’en terme de compétitivité à l’international .. (Echo 18-1-2022)

Posté le 3 février 2022Par une circulaire de 1983 (Circulaire CI. RH.624-325.294 dd. 08.08.1983), la Belgique adoptait un régime spécial pour les expatriés destinés à encourager les multinationales à s’établir et à faire venir en Belgique des cadres étrangers. En bref, ce régime considère fictivement le travailleur expatrié comme un non-résident et prévoit deux avantages à savoir une indemnité d’expatriation exemptée d’impôts et de sécurité sociale de 11.250 euros (29.750 pour les chercheurs) et que les rémunérations perçues pour des jours à l’étranger soient exemptées d’impôts en Belgique.

L’avantage est substantiel surtout pour les cadres voyageant beaucoup. D’autant que lorsque ceux-ci ne sont plus résidents fiscaux dans un autre pays, les rémunérations étrangères ne sont pas taxées du tout.

20.000 travailleurs bénéficient actuellement de ce régime.

Le nouveau « régime spécial d’imposition pour les contribuables impatriés et pour les chercheurs impatriés » entre en vigueur le 1er janvier 2022 avec une disparition de l’ancien régime après une période transitoire de deux ans.

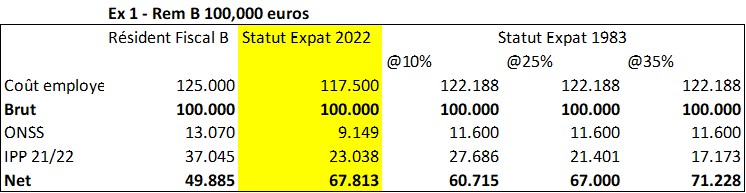

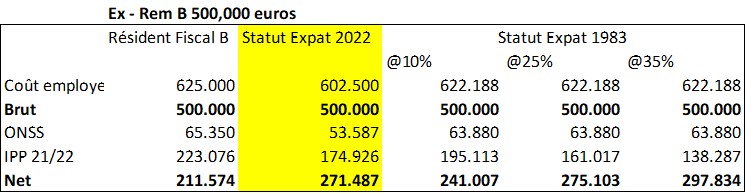

Ce régime prévoit uniquement le paiement d’une indemnité d’expatriation fixée forfaitairement à 30% du salaire brut avec un plafond à 90.000 euros. Calculs faits, le nouveau régime donne un résultat net proche de l’ancien régime avec une indemnité de 11.250 euros et un pourcentage de voyage de 25%. C’est donc plutôt pas mal en fait.

Par contre, le nouveau régime est moins favorable pour les rémunérations très élevées (plus de 300.000 euros par an) et / ou les cadres voyageant beaucoup (plus de 30% de voyages) et il ne peut être maintenu que pendant 5 années (extensible à 8) là où l’ancien régime n’a pas de durée maximale pour le fisc (mais l’ONSS applique 15 ans).

Calculs estimatifs à des fins exemplatives uniquement.

Parmi les justifications avancées, la seule qui tient est budgétaire à savoir « diminuer le manque à gagner en termes de recettes fiscales » évalué à 34 millions d’euros. Les autres (apatrides, demandes des avocats et fiscalistes, risques de discussions avec la Commission, etc) ne sont que des leurres.

Notable et grave est la révélation faite dans les travaux préparatoires, après avoir constaté que le régime est très populaire et a permis d’attirer de nombreux investisseurs, qu’il est « délicat d’évaluer les conséquences économiques au sens large de la disparition de l’ancien régime et de l’introduction du nouveau cadre légal »…. Quel gouvernement décide d’une telle mesure sans même avoir apprécié le risque de perte indirecte résultant du départ potentiel de sociétés comme Swift ou Mastercard …

Il en est de même de l’absence de réflexion globale d’une mesure pensée par des fiscalistes. En effet, le gouvernement choisit de supprimer le pourcentage de voyage et de le remplacer par une indemnité d’expatriation gonflée à 30% de la rémunération. Problème, là où les rémunérations exemptées pour les voyages à l’étranger étaient bien soumises à sécurité sociale, une indemnité de frais propres à l’employeur est exemptée de sécurité sociale. Avec une perte, en l’état, pour la sécurité sociale que l’on peut estimer en dizaines voire centaines de millions d’euros….

Le gouvernement prend donc le risque de mettre en péril la position de la Belgique au plan international sans avoir aucune idée de l’impact sur son attractivité, tout cela pour économiser 30 millions d’euros - à nombre d’expat inchangé ce qui reste à voir.. - alors qu’en réalité la mesure va générer une perte conséquente de recette de sécurité sociale… Assurément, une modification législative interviendra dans les prochains mois pour détricoter encore un peu plus les principes en matière de rémunération (l’indemnité ne sera pas de la rémunération au plan fiscal mais le sera au plan de la sécurité sociale jusqu’à un certain montant…).. Encore un bel exemple de (non)gestion à la belge…

L'Echo, 18 janvier 2022

Publications liées

Bloqué à l'étranger à cause des frappes au Moyen-Orient ?

Un employeur peut-il obliger un employé à utiliser une IA ? (Trends, 17-07-2025)